La campagna per il finanziamento di Brancalonia, il campaign-setting per la quinta edizione del “gioco di ruolo più popolare del mondo” ispirato al genere spaghetti fantasy si è conclusa da poco, facendo registrare un nuovo record nel panorama italiano per numero di sostenitori e cifra raccolta. Mentre, in barba al distanziamento sociale, il carro del vincitore si sta affollando dei estimatori, possiamo fare un primo bilancio dei risultati, sul mercato interno, raggiunti nel settore dei giochi di ruolo sulla più nota piattaforma di crowdfunding.

La campagna per il finanziamento di Brancalonia, il campaign-setting per la quinta edizione del “gioco di ruolo più popolare del mondo” ispirato al genere spaghetti fantasy si è conclusa da poco, facendo registrare un nuovo record nel panorama italiano per numero di sostenitori e cifra raccolta. Mentre, in barba al distanziamento sociale, il carro del vincitore si sta affollando dei estimatori, possiamo fare un primo bilancio dei risultati, sul mercato interno, raggiunti nel settore dei giochi di ruolo sulla più nota piattaforma di crowdfunding.

Di letteratura sul fenomeno Kickstarter (KS) e sul crowdfunding in generale ce n’è molta, anzi moltissima, specialmente perché il settore del tabletop gaming sembra essere quello che ne ha tratto il maggiore beneficio. La cosa non stupisce: sebbene il modello sia nato per supportare progetti indipendenti e/o amatoriali, KS si è subito attestato come il candidato ideale per superare alcune difficoltà operative sofferte dai publisher. La più evidente è ovviamente la capacità di attrarre investimenti, seguita dall’opportunità di godere di visibilità internazionale, di munirsi di una piattaforma di marketing diretto che può aiutare a compensare l’attuale crisi del settore retail e la difficoltà di accesso al canale distributivo (a causa dei costi). Inoltre, KS stimola la costruzione di un capitale relazionale grazie all’assenza di intermediazione con l’utente finale, una risorsa importante nel caso di un temuto shakeout. Nello stesso tempo, Kickstarter ed emuli hanno rappresentato un modello di acquisto dal valore aggiunto anche per i consumatori, che da appassionati, hanno apprezzato la possibilità di seguire un progetto sin dalla nascita, di alimentarlo con il loro contributo e di essersene in qualche modo genitori, con tanto di nome stampato tra i ringraziamenti finali. Paradossalmente, questo meccanismo funziona (anche se in misura minore, come stiamo per scoprire) anche per chi sfrutta il crowdfunding per delle “semplici” localizzazioni di prodotti già consolidati all’estero, anziché per il lancio di prodotti originali. In questo caso il capitale raccolto dà maggiore respiro all’azienda importatrice e permette, nei casi più fortunati, di anticipare l’uscita di supplementi o di godere di edizioni più lussuose.

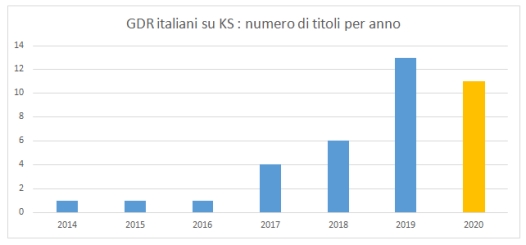

Questa opportunità, ha portato il crowdfunding a sostenere più della metà della produzione di giochi di ruolo basati su OGL a livello worldwide, con la partecipazione di editori di tutte le dimensioni ed estrazioni. Una spinta fortissima al settore, che il nostro paese ha giustificatamente stentato a raccogliere all’inizio ma che adesso sembra viaggiare in modo più spedito. Analizzando lo storico di progetti finanziati dal 2014, anno in cui veniva lanciata la campagna per un GDR dal DNA italiano, il supereroistico Urban Heroes, vediamo come la crescita di progetti di questo tipo sia aumentata costantemente, trovando un impulso decisivo dal 2019, anno in cui è stato raggiunto un quantitativo di progetti pari a quello tutti gli anni precedenti (13). L’anno in corso sembra non sembra perdere troppo terreno, considerando gli effetti del lockdown che hanno rallentato la macchina produttiva ed ha privato, per ora, il settore di una risorsa promozionale importante come le manifestazioni (se mai qualcuno avesse dubitato dalla posizione dominante di fiere e convention, ora difficilmente potrà continuare a farlo).

Fig.1 Numero di GDR italiani su KS per anno (2020 stimato)

L’aggregazione dei dati raccolti ci permette di fare delle considerazioni di massima sullo status quo, premettendo che per mantenere i dati omogenei l’analisi considera i progetti sulla sola piattaforma Kickstarter (anche quelli in corso, non è questa la sede per attribuzioni di merito) e che non sono presenti le campagne dedicate a supplementi ed espansioni perché poco significative numericamente. Il dato che salta subito all’occhio è che in 5 anni circa, per il settore dei giochi di ruolo italiani Kickstarter ha movimentato finanziamenti per oltre 1 milione di euro (di cui il 56% da contribuzioni domestiche e il 44% estere), con più di 32 progetti, distribuiti tra localizzazioni di titoli stranieri (34%) e prodotti originali (66%).

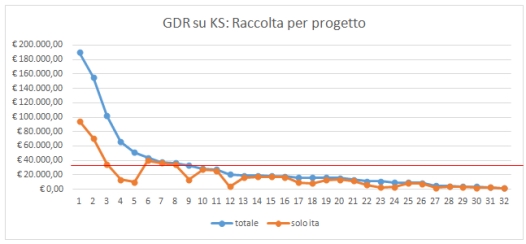

La spesa media per sostenere un progetto è stata di 79€, una cifra più alta del prezzo medio di un manuale base, a conferma che la propensione all’acquisto di gdr su Kickstarter è più altra rispetto ai canali tradizionali, sebbene occorra considerare che il pledge tipico garantisce più elementi a corredo del singolo acquisto. La somma media raccolta si attesta intorno ai 31000 euro (23000 se contiamo solo il mercato interno) mentre la distribuzione dei progetti in base alla raccolta assomiglia al grafico della “coda lunga” (fig.2), con pochi progetti (29%) che raccolgono cifre alte e un alto numero di progetti meno performanti che si attestano intorno al 10-15k euro di media.

Fig.2 Cifra raccolta per progetto

È da notare come le localizzazioni su KS abbiano ottenuto risultati mediamente più bassi, con un solo progetto sopra la media generale, mentre tra i progetti “top” si nota, e non stupisce, come quasi la metà siano giochi basati sulla OGL della 5 edizione. Il primo effetto può essere riconducibile alla mancanza, nel caso delle localizzazioni, del senso di partecipazione alla primogenitura del gioco a cui abbiamo accennato sopra e forse, all’identificazione del progetto come nulla più che preorder (senza consideare che le localizzazioni non possono godere della doppia lingua). Il secondo effetto invece, andrà inevitabilmente ad alimentare lo Skaff effect, un fenomeno già osservato durante l’esplosione del D20 System e che secondo Shannon Appelcline porterà ad un epilogo infausto.

Il fatto che alcuni progetti vengano rilasciati in due lingue potrebbe giustificare il bias tra le performance rispetto alla media. Se riportiamo l’analisi alla sola lingua di Dante tuttavia, “nazionalizzando i progetti” (ovvero considerando solo la quota parte interna sulla media del pledge) la distribuzione nel complesso non cambia molto, purché si escludano alcuni titoli top che manifestano un maggiore appeal per sostenitori anglofoni (quelli riconducibili a Mana Project Studio) ed altri che guadagnano posizioni nel loro segmento di pubblico. Questo inoltre, rende manifesta la perdita di raccolta derivata dall’assenza della doppia lingua, come nei casi di Not The End e Broken Compass, una percentuale media stimabile intorno al 40% che tuttavia, non corrisponde necessariamente ad un utile minore ed è giustificata da scelte produttive legate alla capacità e alle risorse necessarie per proporsi fuori dai confini.

La durata media delle campagne è di 29 giorni, mentre il goal medio è pari a 7000€, due indici rivelatisi tuttavia poco significativi. Il primo perché il tasso di raccolta giornaliero utilizzato per isolare il fattore temporale ha rilevato modifiche minime nella graduatoria (concentrate nel settore lungo della coda) il secondo perché, a fronte di uno stesso deliverable base, abbiamo obiettivi minimi che passano da 1000 a 25000 euro a seconda della capacità produttiva già a disposizione del publisher.

Un dato interessante inoltre, è quello alla percentuale di nuovi sostenitori, arrivati su Kickstarter espressamente per sostenere il singolo progetto. Sebbene questo indice risenti molto del tempo (ovvero è dipendente dal numero totale di utenti registrati su KS) possiamo vedere come anche in questo caso le localizzazioni attirano di meno, mentre i giochi originali mostrano più capacità di attrarre pubblico sulla nuova piattaforma anche se, in questo senso, sono i progetti più piccoli ad aver dato il maggior contributo percentuale.

Dopo questi primi 6 anni, viene quindi spontaneo chiedersi se il matrimonio tra gdr e KS andrà avanti o ci sarà la famigerata crisi del settimo anno.

Fig.3 Tavola sinottica, in rosso i progetti in corso

Che Kickstarter sarebbe stato un game changer ce ne siamo accorti quasi subito anche se, in Italia, l’opportunità di utilizzare continuativamente la piattaforma per il business comincia ad essere sfruttata nei fatti solo nell’ultimo periodo (solo il 20% dei titoli più finanziati ha raggiunto i tavoli, gli altri sono ancora in lavorazione). Con l’esclusione di Wyrd Edizioni, che adotta stabilmente la piattaforma per le localizzazioni, e il citato Mana Project, che dopo tre progetti dal grande riscontro è in procinto di lanciare il quarto, la maggior parte degli attori ha ottenuto risultati che non bastano a sostenere la crescita e a fare impresa (resta nebbioso il trattamento fiscale del fenomeno) o che a distanza di anni, sono fermi alla prima esperienza pur avendo raccolto cifre importanti. Molti editori tradizionali restano fedeli ad un business plan meno prono ai rischi, difendendo una maturazione e un prestigio editoriale che non prevede, per ora, il ricorso preventivo ai finanziamenti dal basso. Sullo scacchiere di KS dunque, giocano essenzialmente player nuovi, tra cui Quality Games e il neo primatista Acheron, che assoldano team ad hoc (un po’ come fa la Procter & Gamble) e che si relazionano con gli editori tradizionali più che altro nella successiva fase distributiva, come nei rispettivi casi di Need Games e Raven Distribution. Un KS di successo dunque non è la fine ma l’inizio di un progetto sul medio periodo (”kickstarter” in fondo potrebbe significare proprio questo), è il momento dove il gioco si fa duro veramente e gli errori nel controllo di gestione non possono più essere coperti con la stessa facilità. In ogni caso quanto accaduto finora ci dice che ci può essere margine di crescita per chi riesce a capitalizzare i progetti, condurli con puntualità in porto sostenendo la nascita di nuove professionalità e soprattutto, riuscendo ad esportare cultura e competenza italiana all’estero, un obiettivo raggiunto raramente in passato dai giochi di ruolo.

{kind=link}